JATIMTIMES - Baru-baru ini ramai keluhan bermunculan di media sosial soal pemblokiran rekening yang dilakukan oleh Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK). Tak hanya di media sosial, hingga Senin (19/5/2025) sore, kata kunci "rekening diblokir PPATK" menjadi trending dalam penelusuran Google.

Banyak warganet mencari tahu apa yang sebenarnya terjadi dan bagaimana cara mengurus rekening yang diblokir. Salah satu yang ikut bersuara adalah Andrew Darwis, pendiri forum daring Kaskus. Ia mengungkapkan bahwa rekeningnya di Bank Jago tiba-tiba diblokir atas perintah PPATK. Hal itu disampaikannya lewat akun X (sebelumnya Twitter) pada Minggu (17/5/2025).

Baca Juga : Balita Hanyut di Selokan Sanankulon Blitar, Tim SAR Sisir Sungai Kecil hingga Brantas

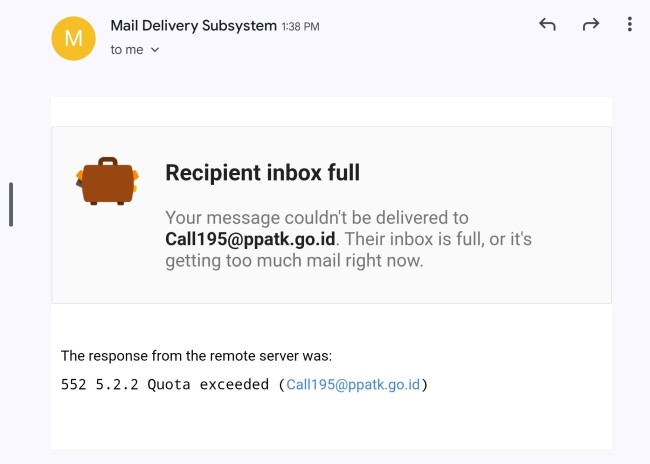

"Rekening Bank Jago diblokir sama Bank Jago atas perintah PPATK," tulis Andrew lewat akun @adarwis sambil menunjukkan pesan email dari Jago yang menyebutkan bahwa rekening diblokir PPATK.

Pemberitahuan yang menunjukkan email PPATK penuh karena keluhan pemblokiran rekening. (Foto: X @adarwis)

Andrew mengaku sudah mencoba menghubungi pihak bank dan PPATK, namun belum mendapat solusi. Ia menyesalkan tidak adanya informasi sebelumnya terkait pemblokiran tersebut.

"Diblokir hari Minggu, kantor PPATK libur, nggak buka. Kirim email, inbox PPATK-nya penuh... Hari Minggu manusia juga masih transaksi kali," tambahnya.

Keluhan seperti yang dialami Andrew rupanya tidak hanya satu atau dua. Di berbagai platform media sosial, banyak warganet mengaku mengalami hal serupa.

Menanggapi itu, PPATK menyebut bahwa sepanjang 2024, lebih dari 28 ribu rekening dibekukan karena terindikasi sebagai hasil transaksi jual beli rekening yang digunakan untuk deposit judi online.

"Pada tahun 2024 terdapat lebih dari 28.000 rekening yang berasal dari jual beli rekening yang digunakan untuk deposit perjudian online," ujar Kepala PPATK Ivan Yustiavandana, dikutip Antara, Senin (19/5/2025).

Menurut Ivan, salah satu modus yang banyak ditemukan adalah penggunaan rekening dormant, yaitu rekening yang sudah lama tidak aktif, lalu dikendalikan oleh pihak ketiga untuk aktivitas ilegal. Tak hanya soal judi, rekening-rekening tersebut juga ditemukan menampung dana dari berbagai tindak pidana lain. Mulai dari penipuan, narkoba, hingga kejahatan siber.

"Rekening-rekening ini tidak hanya dipakai untuk judi online, tapi juga untuk tindak pidana lainnya," tambah Ivan.

Baca Juga : Demo Ojol 20 Mei, Ini Info Lokasi dan Jam Aksinya

Ia menjelaskan, pemblokiran dilakukan sebagai bentuk tindakan cepat sesuai dengan kewenangan PPATK yang diatur dalam Undang-Undang No. 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

"Langkah ini merupakan bagian dari Gerakan Nasional Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme. Ini juga untuk melindungi kepentingan masyarakat dan menjaga integritas sistem keuangan nasional," tegas Ivan.

Upaya pemblokiran terkait judi online tidak hanya dilakukan oleh PPATK. Otoritas Jasa Keuangan (OJK) juga melakukan langkah serupa. Hingga Maret 2025, OJK mencatat sudah meminta bank-bank di Indonesia memblokir 14.117 rekening yang terindikasi judi online.

Jumlah itu meningkat dari laporan sebelumnya sebanyak 10.016 rekening. Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, mengatakan permintaan pemblokiran dilakukan berdasarkan data dari Kementerian Komunikasi dan Digital.

“Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta bank untuk melakukan pemblokiran terhadap kurang lebih 14.117 rekening,” kata Dian dalam siaran resminya, dikutip Senin (19/5/2025).

OJK juga meminta bank untuk menindaklanjuti pemblokiran dengan menutup rekening yang terhubung dengan Nomor Induk Kependudukan (NIK) yang tercantum dalam data.

Selain menutup rekening, OJK juga mendorong bank melakukan enhanced due diligence (EDD). Ini adalah prosedur pemeriksaan lebih ketat terhadap pengguna jasa keuangan yang dianggap berisiko tinggi, sesuai dengan aturan POJK No. 8/2023. EDD dilakukan untuk memastikan profil dan transaksi nasabah sesuai dengan karakteristik serta pola penggunaan yang wajar.